I Novos padrões europeus para a sustentabilidade, eles foram publicados.

Mas o que se entende por sustentabilidade?

Queremos dizer o conjunto de políticas e estratégias implementadas, a fim de tornar a organização mais sustentável para uma administração consistente em conformidade com as obrigações legais, ambientais, econômicas, financeiras, de paz e solidariedade.

=

Daí a necessidade de corrigir novos padrões.

Quando falamos sobre mudança, é necessário começar com uma análise interna cuidadosa para atender a certos objetivos. Em particular, usamos um acrônimo que define setores macro de intervenção, a saber, ESG: Ambiental (Ambiental), Social (Social), Governança.

, portanto, definimos a mudança ESG como a capacidade de modificar e transformar, em conformidade com os princípios éticos e sociais, os métodos e ações para satisfazer seus objetivos de forma compatível com os novos padrão.

|| 183

Novità sulla rendicontazione:

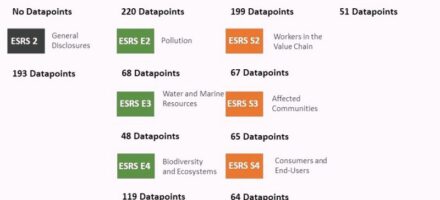

L’ = ha pubblicato finalmente l’elenco dei 1178 DataPoint para os 12 ésteres (= Relatório de sustentabilidade europeia padrão), ou, os índices de relatórios europeus.

Identificação de quais dados são voluntários e quais obrigatórios em relação ao tipo (por exemplo, percentil monetário);

- identificazione di quali dati sono volontari e quali obbligatori in relazione alla tipologia (ad es. monetari, percentili);

- Referências cruzadas para outras leis da UE; Descritivo, associado a todos os 1.178 pontos.

- dati con informazioni descrittive, associati a tutti i 1.178 punti.

O documento simplifica a familiarização com a avaliação da relevância, tanto para a avaliação de impacto quanto para avaliações financeiras, e permite realizar uma análise de dupla materialidade, que determinará o escopo do relatório do CSRD: os dados relacionados ao datilismo da sustentabilidade (tópicos materiais) serão relatados, além daqueles relacionados ao exercício do exercício do material de material.

O documento também permite realizar uma análise da lacuna entre os dados disponíveis e as informações solicitadas. || 208

Questo segna un significativo passo avanti, nella standardizzazione e nel chiarimento delle pratiche di rendicontazione della sostenibilità in tutti i settori.

Agora estamos aguardando a versão final esperada até o final do ano.

Diretiva de Relatório (CSRD):

Começamos a partir das referências regulatórias: Diretiva (UE) 2022/2464 do Parlamento Europeu e do Conselho de 14 de dezembro de 2022, que modifica o Regulamento (UE) N.537/2014 Direttiva 2004/109/CE, la e o Diretiva 2013/34/EU no que diz respeito aos relatórios corporativos Relatórios.

A legislação européia exige que as empresas da UE relatem os aspectos da sustentabilidade, incluindo o meio ambiente, direitos humanos e governança corporativa,estendendo a migliaia di imprese il dovere di redigere la rendicontazione di sostenibilità e chiedendo alle stesse di ottenere dati attendibili per non incorrere in casi di ESG washing.

Isso requer a necessidade de descartar informações e dados. ESG relacionado aos seus fornecedores: isso significa que mesmo as empresas não obrigadas diretamente terão que ter as ferramentas de monitoramento e controle das informações de ESG. || 234

La Rendicontazione Societaria di Sostenibilità è quindi una “vetrina” di tutte le informazioni ESG pubblicate a sostegno della propria reputazione.

a este respeito, o 1 de junho de 2023, il Parlamento europeo ha votato a maggioranza per la CSDDD, isto é, o || 241 Corporate Sustainability Due Diligence Directive o semplicemente Lei da cadeia de suprimentos:

A Diretiva Europeia sobre Sustentabilidade da Companhia (Due Diligence) É uma ferramenta crucial para a transição CSDDD. || 250

L’obiettivo è quello di focalizzare l’attenzione sullo sviluppo di una forma di Due Diligence che permetta di controllare tutti gli ambiti dell’ESG.

A diretiva deve entrar em vigor em 2024 e diz respeito a todas as empresas da UE com pelo menos 500 funcionários e con un rotatividade líquida de 150 milhões de euros.

==

Para essas empresas, o CSDDDD representa um cumprimento obrigatório a partir do 2026.

Para empresas com mais de 250 funcionários e com um rotatividade líquida de mais de 40 milhões de euros, o horizonte de tempo para se adaptar ao CSDDDD está agendado para o 2028.

= para trazer o maior número de empresas para atingir totalmente as metas definidas pela agenda 2030, mas não apenas, com o CSDDD L e grandes empresas se tornam responsáveis pelos parceiros da cadeia de suprimentos De fato, o objetivo da diretiva é regular a transparência em toda a cadeia de suprimentos para evitar arruinar a reputação devido a colaborações com parceiros com parceiros para aspectos sociais ambientais.

A integração da sustentabilidade aos modelos de negócios de negócios não é mais apenas uma direção e uma meta. Clareza, medição, transparência e comparação das informações são a base de uma classificação de sustentabilidade mais confiável, da confiança dos investidores e da concorrência saudável no mercado.

Fontes e referências regulatórias

Contatti

Se desideri maggiori informazioni, contattaci Nossa equipe de especialistas é sua equipe. Provisão.