Em 30 de agosto de 2024, a Itália aprovou definitivamente o decreto legislativo que Diretiva (UE) 2022/2464, conhecido como Diretiva de Relatório de Sustentabilidade Corporativa (CSRD). Essa diretiva expande e torna as obrigações de relatórios sobre sustentabilidade para as empresas mais rigorosas.

Mudança, de fato, vários regulamentos europeus anteriores, incluindo o Regulação (EU) n. 537/2014 e le Diretivas 2004/109/EC, 2006/43/EC e2013/34/UE.

O CSRD reflete o compromisso da União Europeia na luta contra a União das Mudanças Clima.

As novas regras expandem o número de métricas de sustentabilidade a serem relatadas e o número de empresas envolvidas, passando de cerca de 11.700 empresas (cobertas pela legislação anterior da NFRD) para quase 50.000 em nível europeu.

|| 187

Nuovi obblighi:

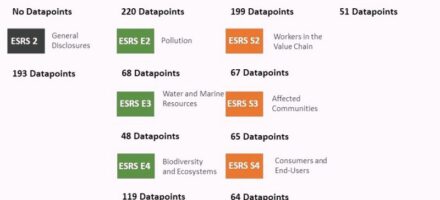

= O CSRD apresenta uma série de obrigações de relatórios a serem incluídas em uma seção dedicada do gerenciamento de relatórios.

Essas obrigações são essenciais para entender o impacto da Companhia em questões de sustentabilidade (impacto interna) e as informações necessárias para avaliar como esses problemas afetam os desempenhos, os resultados e a situação geral da empresa.

=

Em particular, é necessário incluir:

- A descrição do modelo de negócios e da estratégia da empresa, útil para entender a resiliência da empresa em relação aos riscos de sustentabilidade, oportunidades, planos financeiros e de investimento, o relacionamento com as partes interessadas e os métodos de implementação da estratégia corporativa em questões de ESG, com tempo relativo;

- La descrizione delle competenze, capacità e ruolo degli organi di amministrazione e controllo;

- Políticas da empresa sobre questões de sustentabilidade, incluindo informações sobre sistemas de incentivo ESG para administradores e membros dos órgãos de controle;

- Os dois procedimentos de diligência e, quando relevantes, o adiamento da Diretiva de Due Diligence (CSDDD) aprovada pela União Europeia recentemente; Impactos principais negativos, reais ou potenciais, derivados das atividades corporativas e da cadeia de valor, incluindo a cadeia de suprimentos, e as ações tomadas para prevenir, mitigar ou corrigir esses impactos;

- L’indicazione dei principali impatti negativi, reali o potenziali, derivanti dalle attività aziendali e dalla catena del valore, compresa la filiera di fornitura, e le azioni intraprese per prevenire, mitigare o correggere tali impatti;

- A descrição dos principais riscos para a empresa relacionada a problemas de sustentabilidade e sua abordagem de gestão;

- Os indicadores e KPIs relevantes para comunicar informações para comunicar informações anteriores.

Uma das notícias mais relevantes diz respeito à necessidade de consistência entre informações financeiras e aquelas relacionadas à sustentabilidade.

O relatório de sustentabilidade requer um certificado específico, que pode ser confiado ao auditor legal ou à empresa de revisão que lida com as demonstrações financeiras ou a outro auditor legal ou empresa de revisão. Na primeira fase de aplicação da regra, o auditor terá que expressar suas conclusões com base em um nível de segurança comparável à "garantia limitada". Posteriormente, é esperada a transição para um nível de "garantia razoável", o mesmo necessário para as demonstrações financeiras, uma vez que a Comissão Europeia adote delegados específicos. Além disso, a obrigação de elaborar as demonstrações financeiras, incluindo informações de sustentabilidade, usando o novo formato eletrônico único XHTML, é aguardado de especificações técnicas.

Vamos falar sobre o tempo:

A partir do 1 de janeiro de 2024 (com relatórios fornecidos no2025) As empresas já estão sujeitas à diretiva anterior sobre relatórios não financeiros estarão envolvidos (NFRD).

Dal 1 de janeiro de 2025 (Com publicação no 2026), a obrigação se estenderá a grandes empresas que ainda não estavam sujeitas à legislação sobre a declaração não financeira ou aqueles que atendem a pelo menos dois dos seguintes requisitos: mais de 250 funcionários, uma fatura superior a 50 milhões de euros. e/ou um total de atividades superiores a 25 milhões de euros.

Dal 1 de janeiro de 2026 (com publicação em2027), também as PME listadas na Bolsa de Valores, os pequenos e não órgãos de crédito complexos, juntamente com as companhias de seguros e a segurança, terão que se adaptar à legislação.

Infine, dal 1 de janeiro de 2028 (with publication in the || 238 2029), companies that are not belonging to the EU will be included who have at least one branch or branch within the European Union and make a consolidated turnover of more than 150 million euros in the area in the territory in the area UE Now, the sanctioning regime has been made more flexible for the first two years by the entry into force of the decree-law. As penalidades pecuniárias aplicáveis não podem exceder os seguintes limites:

Chi non rispetta i criteri CSRD?

Una modifica rilevante rispetto al primo decreto riguarda il sistema sanzionatorio, su cui diverse associazioni di categoria avevano espresso perplessità durante la fase di consultazione. Ora, il regime sanzionatorio è stato reso più flessibile per i primi due anni dall’entrata in vigore del decreto-legge. Le sanzioni pecuniarie applicabili non potranno superare i seguenti limiti:

- 125 mil euros para empresas de revisão;

- 50 mil euros para os auditores da sustentabilidade.

Esses limites máximos visam garantir um tratamento mais justo na imposição das sanções entre empresas que devem relatar e os auditores responsáveis. Além disso, a extensão dos poderes de supervisão da ConsoB, que será responsável pela realização de investigações, foi confirmada, verificando quaisquer violações nas informações fornecidas pelas empresas e estabelecendo as sanções relacionadas. A Consob também levará em consideração as violações que podem ser cometidas pelo órgão administrativo da Companhia e por empresas incluídas na cadeia de valor, mesmo que não fossem diretamente controladas pela empresa sujeita à diretiva.

Podemos concluir alegando que o passo mais significativo no contexto dos relatórios de ESG na Europa foi feito.

L’obbligo di redigere bilanci di sostenibilità conformi alla CSRD e ai nuovi standard ESRS innalzerà sicuramente il livello della trasparenza in materia di sostenibilità.

Na base da nova legislação, existe o princípio da dupla materialidade que permitirá que as empresas forneçam informações mais precisas e detalhadas sobre o gerenciamento de questões ESG para as partes interessadas.

Questo contribuirà ad aumentare la consapevolezza sia riguardo al loro impatto sull’ambiente esterno, sia all’influenza che l’ambiente stesso esercita sulle loro performance economiche.

|| 365

Fonti e Riferimenti Normativi

Decreto legislativo 6 de setembro de 2024, n. 125

Diretiva 2006/43/EC 2013/34/ue

Contatti

Se desideri maggiori informazioni, Entre em contato conosco nossa provisão de profissão.