para as notícias relacionadas à certificação única 2025 para 2024

== -> || 171 La compilazione della CU 2025 lavoro autonomo – suggerimenti per la compilazione

|| 175 == == = || 176

La compilazione delle CU também apresenta em 2024 das questões críticas, no que diz respeito ao auto -emprego, o que queremos com este artigo aprofundando.

com este artigo que damos, em pé de igualdade com os artigos já publicados em 2023, em 2022 e 2021, um vademecum para nossos colaboradores que ainda podem ser úteis para muitos.

|| 184

Le nuove tipologie reddituali “N”

= Vista da introdução de novos tipos de reforma do esporte (Para uma análise de profundidade, encaminhamos você aos documentos de nossa conferência: A reforma do esporte do decreto legislativo nº 36/2021 - Procedimentos da conferência).

Como resultado dessa reforma, o código "n" foi recusado em quatro códigos diferentes:

N - Os subsídios de viagem, os reembolsos de despesas com taxas planas, os prêmios e as taxas fornecidas aos diretores artísticos performance não -profissional de coros, bandas musicais e rosqueadas que buscam propósitos amadores;

N1 (novo !!) –= Transferência Subsídio, reembolso de taxa plana de despesas, prêmios e compensação paga até 30 de junho de 2023:

= esportes amadores;

• Em relação à natureza administrativa coordenada e contínua coordenada e contínua de natureza não profissional, prestada em favor de clubes e associações de esportes amadores

N2(new!!) – Renda decorrente de performances esportivas sujeitas a um contrato diferente ou da colaboração coordenada e contínua, 28 de fevereiro de 2021, n. 36 (Art. 53, parágrafo 2 letra a) do tuir)–>da utilizzare per le prestazioni occasionali ex articolo 2222 c.c. erogate in ambito sportivo e soggette a ritenuta d’acconto 20%

N3 (novo !!)– Renda derivada de performances esportivas sujeitas a contratos que não sejam do trabalho subordinado ou por colaboração coordenada e contínua, de acordo com o decreto legislativo 28 de fevereiro de 2021, n. 36, que prevê limiares específicos de isenção após disposições regulatórias específicas (Art. 53, parágrafo 2 Lett. A) do Tuir);–>da utilizzare per le prestazioni sportive dilettantistiche no P.IVA esenti da tassazione fino ad euro 15.000,00

Portanto, será necessário prestar atenção especial ao código a ser incluído no modelo, na coluna 1, “causal”

Compilação-Della-Colonna-Della-Cella-Tu-2024

A compilação de Colonna 6

Atenção particular este ano também deve ser colocada na compilação da coluna 6 do contexto do trabalho por conta própria.

Lembramos que os códigos "presentes mais populares o seguinte:

- codice 20 (novo!): || 234 prestazioni di lavoro autonomo di cui all’art. 53, comma 1, del TUIR per le quali l’art. 36, comma 6, del Decreto legislativo n. 36 del 2021, ha previsto la non concorrenza alla base imponibile di un importo complessivo annuo di euro 15.000,00 (da utilizzare generalmente per i collaboratori sportivi dilettantistici di ASD e di SSDRL per le prestazioni erogate con o senza P.IVA ma limited to the first € 15,000.00)

- Code 21 (ex Code 7): altri redditi non soggetti a ritenuta (da utilizzare generalmente per le prestazioni ricevute da contribuenti in mini regime);

- codice 22 (ex codice 8): redditi esenti ovvero di somme che non costituiscono reddito (da utilizzare generalmente per le anticipazioni tipo bolli e le anticipazioni articolo 15);

- codice 24 (ex codice 12): compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfetario di cui all’articolo 1, della L. 190/2014

- Geralmente para os serviços recebidos pelos contribuintes em contribuintes em contribuintes em contribuintes regime com rapidez);

Compilação-de Colenna-6-Del-Cu-Tu-Tu-Tu- °

CASO 1: Profissionais (comuns e simplificados)

. Espostate em um modelo Os valores relacionados a serviços profissionais, na verdade você pode preencher um único modelo (a única página) Tanto Colonna 7 quanto Colonna 8.

em relação ao que é indicado em Colonna 7, a coluna 6 deve ser compilada indicando o código de referência (código de exclusão do imposto retido na fonte e, portanto, de exclusão da tributação) que combina com o valor de 7 e o que é referido com o número 7 de referência.

Nulla Ti vieta di compilare due modelli (leggasi CU con due pagine) indicando in uno solo gli importi della colonna 8 e nell’altro solo gli importi della colonna 7 con il codice di esclusione di cui alla colonna 6.

Se o software gerar o Cu dessa maneira não se preocupe (!) você pode gerar com segurança os modelos de Cu. Agrupe os valores em um único modelo.

você deve indicar:

- In colonna 7 (outras somas não sujeitas a retenção) Os avanços como Bolli e o artigo 15 Avanços Indicando em Colonna 6 o Código 22;

- em Colonna 8 (tributável) O desempenho profissional;

- Attenzione 1! sempre em Colonna 8 (tributável) PONECE A RUNA DA CASASSA PROFISSIONAL, mas apenas se for gerenciamento. Separar;

- Atenção 2! Se a vingança da CASSA não estiver relacionada à administração separada não deve ser indicado

Exemplo de compilação da certificação única 2023 de um regime profissional comum ou simplificado:

- = Fatura profissional Nenhuma gestão separada (por exemplo, um jornalista ou advogado);

- Cassa profissional € 40,00; || 316

- Anticipazioni di spese per conto del cliente € 400,00;

- Bolli Anticipati € 2.

Compilação FACSIMILE CU 2024 Profissional em regime comum ou simplificado

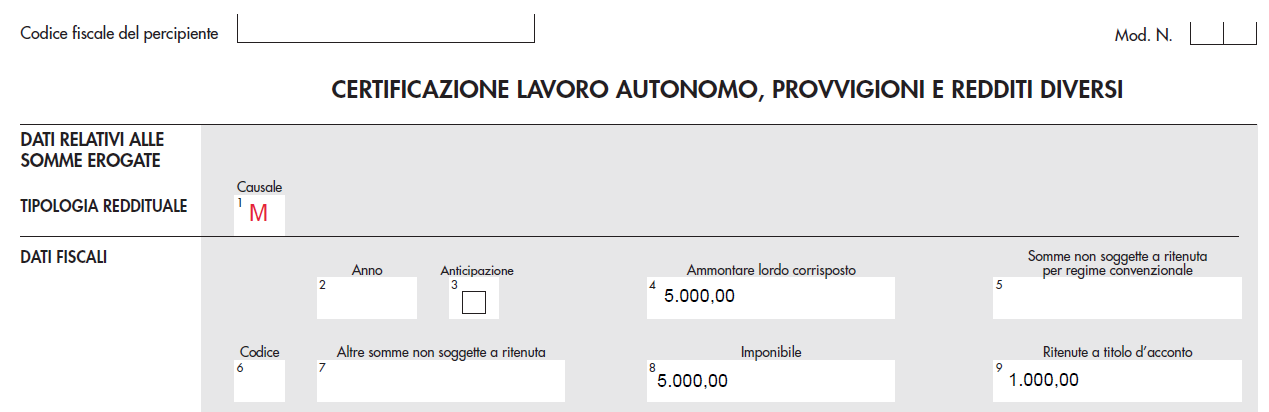

( novo !!): Auto -emprego ocasional artigo 2222 Código Civil (não -relatório e menos de € 5.000 por ano)

Estes são os || 334 Prestazioni autonome occasionali Diferente do presso.e não Caindo dentro do escopo de serviços ocasionais sujeitos a imposto retido na fonte de 20% fornecidos no campo esportivo. || 341

Devi indicare:

- em Colonna 8 (Imponibile) Os serviços ocasionais fornecidos por não indicar nenhum código em Colonna 6;

- Attenzione 1! sempre em Colonna 8 (tributável) Os revalos da Cassa profissional devem ser inseridos, mas apenas se for uma gestão separada (apenas no caso de serviços ocasionais 5.000 !!);

Exemplo de compilação da certificação única 2024 de um profissional comum ou simplificado:

- Desempenho ocasional de trabalho autônomo sem gerenciamento separado;

- Imponibile € 5.000,00;

- Caixa profissional (gerenciamento separado) não prevê até € 5.000,00;

- selos iniciais (geralmente não previstos nessa situação); || 371

- Bolli Anticipati (generalmente non previsti in questa situazione);

Lavoro autonomo occasionale articolo 2222 codice civile (non sportivo ed inferiore ai 5.000€ annui)

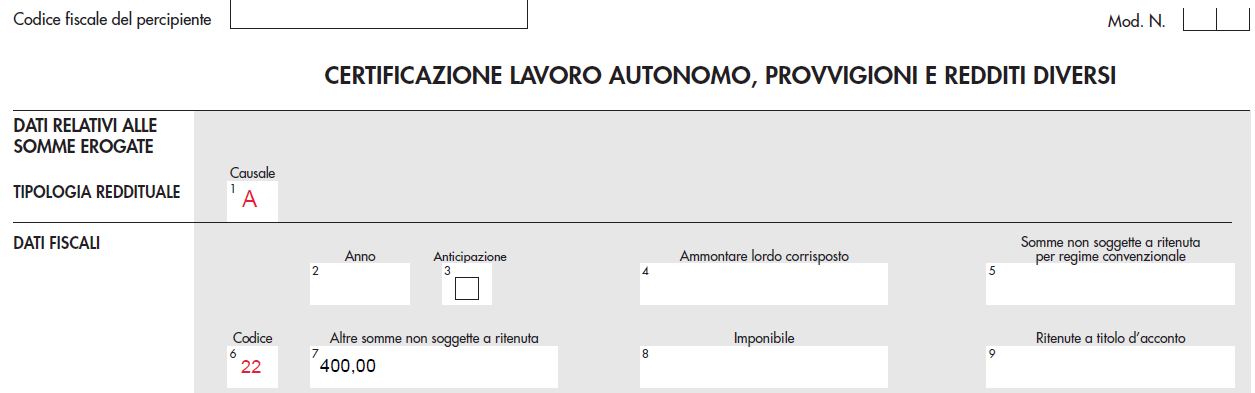

Caso 3: Professionisti (Forfettari):

Para a taxa plana desde 2021, foi definitivamente esclarecido que || 382 i bolli rientrano nei compensi da inserire in quadro LM della dichiarazione dei redditi, enquanto os avanços (aqueles que para um regime profissional comum ou simplificado seriam ex -Artigo 15 DPR 633/72) não devem ser indicados como compensação) inútil para o imposto plovável de inshropo.

deve indicar: || 390

- In colonna 7 (outras somas não sujeitas a retenção)le Desempenho profissional rivalsa della cassa professionisti se e solo se GESTIONE SEPARATA indicando in colonna 6 il Código 24 || 398 , a questo importo va aggiunto l’importo dei bolli che per il professionista in regime forfetario costituisce base di calcolo per la determinazione del reddito forfetario;

- In colonna 7 (Altre somme non assoggettate a ritenuta) Os avanços Artigo 15 indicando em Colonna 6 o Código 22, que não constituem a renda profissional;

- Atenção 1! Se a vingança do CASSA não estiver relacionada à administração separada não deve ser indicado;

- Attenzione 2! Nesse caso, você deve preencher dois modelos como para cada modelo o código apropriado em Colonna 6

= Exemplo de um profissional de um profissional Fortefattario:

- Fatura profissional Nenhuma gestão separada (por exemplo, um jornalista ou advogado);

- tributável € 6.000,00;

- Caso profissional € 40,00;

- Avanços de despesas em nome do cliente € 400,00 (Attenzione!! Facciamo riferimento esclusivamente le spese che siano riconducibili e dunque intestate al cliente del professionista in regime forfetario);

- escolhe mais cedo € 2.

|| 333

Fac simile per la compilazione CU 2024 di un professionista in regime forfettario – prestazioni e bolli

Fac simile per la compilazione CU 2024 di un professionista in regime forfettario – anticipazioni

|| 344

CASO 4: Professionisti (regime dei minimi)

Para os contribuintes mínimos já, de 2021, foi definitivamente esclarecido que Os selos nem os avanços (quelle che per un professionista in regime ordinario o semplificato sarebbero ex articolo 15 DPR 633/72) Eles fazem parte da renda a ser incluída na estrutura LM da declaração de impostos Portanto, eles devem ser indicados separadamente com o código 22.

você deve indicar:

- In colonna 7 (Altre somme non assoggettate a ritenuta) LE Desempenho profissional e o Rive no Cassa Professionali se e solo se GESTIONE SEPARATA indicando in colonna 6 il Código 21;

- In colonna 7 (outras somas não sujeitas a retenção) As visualizações como carimbos e o artigo 15 de pré -visualizações indicando em Colonna 6 ocodice 22, que não constituem a renda profissional;

- Attenzione 1! se la rivalsa della cassa non è relativa a gestione separata não deve ser indicado; || 379 == por favor 2!

- Attenzione 2! Nesse caso, você deve preencher dois modelos como para cada modelo O código apropriado na coluna 6 deve ser indicado na coluna

Exemplo de compilação Certificação única 2024 de um profissional no regime mínimo:

- == separado (por exemplo, um jornalista ou advogado);

- Tributável € 6.000,00;

- Caso profissional € 40,00;

- Avanços de despesas em nome do cliente € 400,00;

- selos antecipados € 2.

Compilação FACSIMILE CU 2024 Profissional no regime mínimo - desempenho

Compilação fácil Cu 2024 Profissional sob o regime mínimo - selos e avanços

CASO 5 ( novo !!): || 515 Collaboratori sportivi (Art. 67 comma 1 lett. m) – Per le prestazioni erogate esclusivamente fino alla data del 30/06/2023

= com o ASD e SSDRL 10.000

Già in precedenza siamo intervenuti su questa tipologia di soggetti, precisando che si tratta esclusivamente di soggetti in possesso di idoneo titolo e che comunque non hanno una posizione IVA, vedi il nostro precedente articolo Compensi sportivi: non sempre possono essere detassati fino ad euro 10.000).

você deve indicar:

- na coluna 7 (outras somas não sujeitas a retenção) Desempenho profissional e os avanços como selos e antecipações (mas são perdidos em cores) indicando na coluna 6. Código 22;

- Attenzione 1! Os avanços apoiados pelo colaborador e, em seguida, para o mesmo reconhecido que uma taxa fixa estão sem dúvida nos valores a serem indicados em Colonna 7 e escalar a quantidade de ERA 10.000 por ano abaixo do qual o colaborador individual não precisa pagar nenhum imposto. Caso contrário, a solicitação do colaborador de um reembolso no pé da lista (com a apresentação dos documentos de justificação relacionados de despesas) dos avanços feitos pelo próprio colaborador não devem ser indicados em Colonna 7;

- Attenzione 2! nota che causal comparado aos outros exemplos de Spora relatados e que, diferentemente de todos os outros casos vistos, não serão "A", mas será " N1". No entanto, você deve tomar cuidado para verificar isso Estes são exclusivamente aqueles que remuneração/reembolsos/prêmios fornecidos, mas o mais tardar 30/06/2023.

Exemplo de compilação Cu 2023 de um colaborador esportivo:

- Reembolso de esportes € 6.000,00;

- 2.

Fac simile compilazione cu 2024 Collaboratori sportivi (Art. 67 comma 1 lett. m)

Attenzione!

no caso de coexistência de colaborações art. 67 Parágrafo 1 Lett. m) e de colaborações esportivas amadoras (sem p.iva) após a data de 01/07/2023, é necessário preencher a Cu na seção relacionada ao auto -emprego ao qual nos referimos: Certificação única 2024 funcionários: as notícias substanciais

Caso 6 ( novo !!): Colaboradores de esportes amadores com compensação anual exclusivamente inferior a € 15.000,00 (D.LGS 36/2021 - Reforma esportiva) -Per le prestazioni erogate esclusivamente dalla data del 01/07/2023 (tenuto conto di quanto già erogato nel caso 5)

Essas são as colaborações dos esportistas que colaboram com o ASD e o SSDRL fornecidos a partir de 01/07/2023 (para os desempenhos fornecidos em períodos anteriores, consulte o Caso 5 Em qualquer caso, ele erodia o valor anual de € .15.000,00). Anteriormente, interveio nesse tipo de assuntos, especificando que esses são exclusivamente sujeitos em posse de título adequado

Già in precedenza siamo intervenuti su questa tipologia di soggetti, precisando che si tratta esclusivamente di soggetti in possesso di idoneo titolo e isso No entanto Eles não têm uma posição de IVA.

É destacado que, se os serviços excederem € .15.000,00, o pagamento foi de vencimento.

—————————————————————————————————————————————————————————————————

Caso 6-A:Collaboratori = €

É necessário preencher a Cu na seção relacionada ao auto -emprego, consulte o seguinte artigo: Certificação única 2024 funcionários: as notícias substanciais

———————————————————————————————————————————————————————————————————

Caso 6-b: colaboradores = Sportivie em 30/06/2023

Percle O Cu deve ser concluído na seção relacionada ao auto -emprego, consulte o seguinte artigo: || 606 Certificazione Unica 2024 dipendenti: le novità sostanziali

|| 611

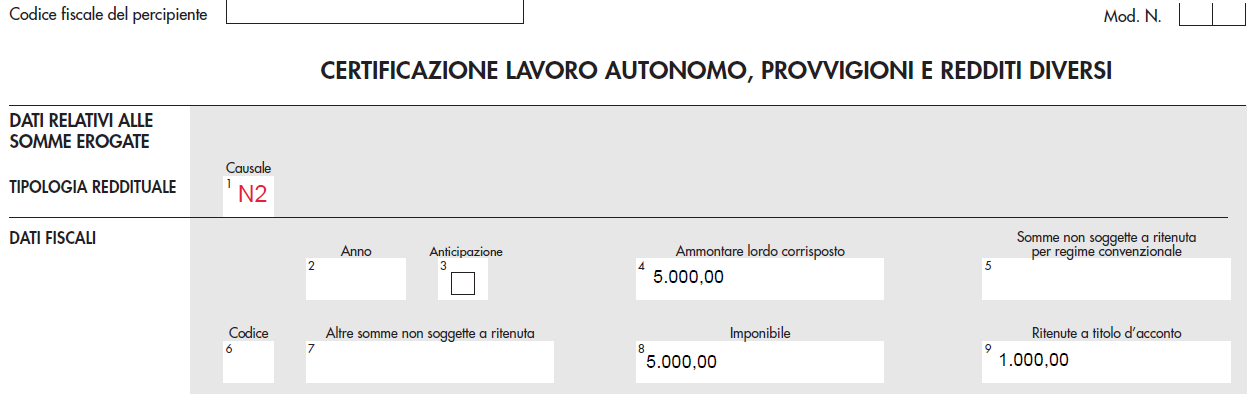

CASO 7 ( novo !!): Lavoro autonomo sportivo occasionale articolo 2222 codice civile soggetto a ritenuta d’acconto al 20% (inferiore ai 5.000€ annui)

Eles são os= Performances autônomas ocasionais DIFERENTE DO PREST.O (EX VIOCHER)e para trás nell’ambito delle prestazioni occasionali assoggettate a ritenuta d’acconto del 20% erogate in ambito sportivo.

você deve indicar:

- In colonna 8 (tributável) Os desempenhos ocasionais fornecidos por não indicar nenhum código na coluna 6; 1!

- Attenzione 1! sempre em Colonna 8 (tributável) Os revalos da CASA profissional devem ser inseridos, mas apenas se forem gerenciamento separado (apenas no caso de serviços ocasionais acima de € 5.000 !!);

- Attenzione 2! nota che == Causal comparado aos outros exemplos relatados por Sora e que, diferentemente de todos os outros casos vistos, não serão "M", mas será " N2".

Exemplo de compilação da certificação exclusiva 2024 de um profissional em comum ou simplificado:

- Prestazione occasionale di lavoro autonomo non sportivo;

- I Taxível € 5.000,00;

- Caso Profissional (Gerenciamento Separado) Não Prevê até € 5.000,00;

- Avanços de despesas em nome do cliente (geralmente não previsto nessa situação);

- Picks com antecedência (geralmente não previsto nessa situação);

Caso 8 (new!!): || 671 Forfetari sportivi dilettantistici (d.lgs 36/2021 - p.iiva e regime de taxa plana

Essas são colaborações em p.iva dos esportistas que colaboram com os ASDs e SSDRLs fornecidos a partir de 01/07/2023. 678 == ==

Si tratta esclusivamente di soggetti in possesso di idoneo titolo e che hanno una posizione IVA

———————————————————————————————————————————————————————————-

Caso 8-A: Forfetario sportivo dilettantistico con fatturato inferiore ai 15.000,00 € con anticipazioni

Devi indicare:

- In colonna 7 (Altre somme non assoggettate a ritenuta) le prestazioni professionali e la rivalsa della cassa professionisti (GESTIONE SEPARATA) indicando in colonna 6 il codice 20, a questo importo va aggiunto l’importo dei bolli che per il professionista in regime forfetario costituisce base di calcolo per la determinazione del reddito forfetario;

- In colonna 7 (Altre somme non assoggettate a ritenuta) le anticipazioni articolo 15 indicando in colonna 6 il codice 22, que não constituem a renda profissional;

- Attenzione 1! Nesse caso, você deve preencher dois modelos como para cada modelo o código apropriado na coluna 6

Esempio di compilazione cu 2024 di un professionista a regime forfettario:

- = Fatura profissional Management separada (a taxa fixa esportiva amadora é por definição em gerenciamento separado);

- INCIMÁVEL € 6.000,00;

- Caso Profissional (Gerenciamento Separado) € 240,00;

- Avanços das despesas em nome do cliente € 400,00 (Attenzione!! Referimos exclusivamente as despesas atribuíveis e, portanto, registradas ao cliente do profissional no regime no regime plano);

- selos antecipados € 2.

AMACTISTISTISTICES ESPORTIVOS SPORTIVOS ABERTA PARA 15.000 EURO

Sports Sports Amactanteistics - Avanços apenas no nome e para a conta

—————————————————————————————————————————————————————————————————

Caso 8-b: Visualizações

você deve indicar:

- In colonna 7 (outras somas não sujeitas a retenção)le Desempenho profissional e o == (gerenciamento separado) indicando em Colonna 6 o (GESTIONE SEPARATA) indicando in colonna 6 il Código20, a esse valor deve ser adicionado o valor dos carimbos que, para o profissional na taxa fixa, constitui uma base de cálculo para a determinação da renda de taxa plana;

- na coluna 7 (outras somas não sujeitas a consideradas) O artigo 15 Avanços 15 indicando em Colonna 6 ocodice 22, que não constituem a renda profissional;

- Attenzione 1! Nesse caso, você deve preencher dois modelos como para cada modelo o código apropriado em Colonna 6

Esempio di compilazione cu 2024 di un professionista a regime forfettario:

- = Gerenciamento profissional de gerenciamento separado (a taxa fixa de esportes amadores é por definição em gerenciamento separado);

- tributável € 6.000,00;

- Cash Desk (gerenciamento separado) € 240,00;

- Avanços de despesas para o cliente € zero € zero € zero. ( ATTENHO !! Referimos exclusivamente as despesas atribuíveis e, portanto, registradas ao cliente do profissional na taxa fixa);

- Carimbos precipidados € 2.

Esporte esportivo esportivo com menos de 15.000 euros sem pré -visualizações

——————————————————————————————————————————————————————————————————

Caso 8-C: Faksmith. Visualizações:

você deve indicar:

- para desempenho de até € 15.000: In colonna 7 (outras somas não sujeitas a retenção)le Desempenho profissionale la ristals do caso profissional (gerenciamento separado) indicando em Colonna 6 ocodice 20, a esse valor deve ser adicionado o valor dos selos que, para o profissional, em uma taxa fixa, constitui uma base de cálculo para a determinação da renda de taxa plana; Exceto por € 15.000:

- Per la parte delle prestazioni eccedente i 15.000€: na coluna 7 (outras somas não sujeitas a retenção)le Desempenho profissionale la Ristavers do caso profissional Gerenciamento separado) indicando em Colonna 6 Código 24, a esse valor deve ser adicionado o valor dos carimbos que, para o profissional na taxa fixa, constitui uma base de cálculo para a determinação da renda de taxa plana;

- In colonna 7 (outras somas não sujeitas a retenção) Artigo 15 indicando em Colonna 6 o le anticipazioni articolo 15 indicando in colonna 6 il Código 22, que não constituem a renda profissional;

- Attenzione 1! Nesse caso, você deve preencher três modelos como para cada modelo o código apropriado em Colonna 6

Exemplo de compilação Cu 2024 de um profissional de regime de soma de soma:

- Compra de gerenciamento profissional de gerenciamento separado (a taxa fixa de esportes amadores é por definição em gerenciamento separado);

- € 16.000,00 tributáveis;

- Caso Profissional (Gerenciamento Separado) € 640,00 (dos quais € 600,00 e 40,00 euros relacionados a € 1.000,00);

- Avanços das despesas em nome do cliente € 500,00 (Attenzione!! Referimos exclusivamente as despesas atribuíveis e, portanto, registradas ao cliente do profissional na taxa fixa);

- Carimbos precipidados € 0.

Forfetario sportivo dilettantistico con fatturato superiore ai 15.000,00_Parte inferiore a 15.000€

|| 848

Forfetario sportivo dilettantistico con fatturato superiore ai 15.000,00__Parte superiore a 15.000€

Esportes amactiáticos com rotatividade superior a 15.000.00_solo Avanços

——————————————————————————————————————————————————————————————————

Soment 8-D: falha dos esportes amadores com pré-visualizações de open:

você deve indicar: || 865

- Per le prestazioni fino a 15.000€: In colonna 7 (outras somas não sujeitas a retenção)le Desempenho profissionale la Recalsa da Cassa Profissional (gerenciamento separado) indicando em Colonna 6 ocodice 20= a esse valor deve ser adicionado o valor dos selos que para o profissional no regime de taxa plana constitui uma base de cálculo para a determinação da renda de taxa plana; A parte dos serviços superiores a € 15.000:

- Per la parte delle prestazioni eccedente i 15.000€: em Colonna 7 (outras somas não sujeitas a retenção)le Performances profissionaise la rivais do caso profissional (GESTIONE SEPARATA) indicando in colonna 6 il Código24, a esse valor deve ser adicionado o valor dos carimbos que, para o profissional na taxa fixa, constitui uma base de cálculo para a determinação da renda de taxa plana;

- In colonna 7 (outras somas não sujeitas a retenção) || Visualizações Artigo 15 indicando em Colonna 6 o le anticipazioni articolo 15 indicando in colonna 6 il Código 22, que não constituem a renda profissional;

- Attenzione 1! Nesse caso, você deve preencher três modelos como para cada modelo o código apropriado na coluna 6

Esempio di compilazione cu 2024 di un professionista a regime forfettario:

- Fatura profissional Management separada (a taxa fixa de esportes amadores é por definição em gerenciamento separado);

- Taxicável € 16.000,00;

- Caixa profissional (gerenciamento separado) € 640,00 (dos quais € 600,00 relacionados aos primeiros 15.000,00 € e 40,00 € relacionados a € 1.000,00); de despesas em nome do cliente € zero (

- Anticipazioni di spese per conto del cliente € zero (Attenzione!! Referimos exclusivamente as despesas atribuíveis e, portanto, registradas ao cliente do profissional na taxa fixa);

- selos antecipados € 0.

= AMATEUR SPORT FLAT Taxa acima de 15.000 euros sem antecipações

Forfetario sportivo dilettantistico con fatturato superiore ai 15.000,00__Parte superiore a 15.000€

Caso 9 (new!!): Esportes amadores simplificados ou comuns =. 36/2021 - Reforma esportiva) - Com P.IVA (sem taxa fixa !!)

Essas são colaborações para P.IVA dos esportistas que colaboram com o ASD e o SSDRL fornecidos a partir de 01/07/2023.

Estes são apenas sujeitos em posse de título adequadoe che tem uma posição de IVA, mas isso Eles não operam em um regime de taxa plana

você deve indicar:

- em Colonna 7= (outras somas não sujeitas a retenção) LE Desempenho profissional e o rivais do caso profissional (gerenciamento separado) indicando em Colonna 6 ocodice 20, dentro do limite máximo de euros 15.000,00; Colonna 7

- In colonna 7 (outras somas não sujeitas a retenção) O artigo 15 Avanços 15 indicando em Colonna 6 ocodice 22, que não constituem a renda profissional;

- Attenzione 1! in questo caso devi compilare due modelli in quanto per ogni modello va indicato l’opportuno codice nella colonna 6

Exemplo de compilação Cu 2024 de um profissional de regime de soma de soma:

- Fatura pessoal Gestão separada (a taxa fixa esportiva amadora é por definição em gerenciamento separado);

- € 35.000,00 tributáveis;

- Cassa professionale (gestione separata 4%) € 1.400,00;

- Avanços das despesas em nome do cliente € 400,00 (Attenzione!! Facciamo riferimento esclusivamente le spese che siano riconducibili e dunque intestate al cliente del professionista in regime forfetario);

- escolhe mais cedo € zero.

== € 15.000,00 com pré -visualizações - sem faks

|| 984

Sportivi dilettantistici no forfetario – solo anticipazioni in nome e per conto

Referências úteis:

- Circular 2020 ASSOFTWARE: Assosoftware.it/sala-stampa/fisco-software/2457-certification-2020-nuovi-codici-re-fectari-quotidiano-disco-102-202020| *1004