também voltamos em 2025 para falar decompilazione delle CU in quanto anche nel 2025 presentano delle criticità, per quanto attiene il lavoro autonomo, che con questo articolo vogliamo approfondire.

para as notícias em relação ao trabalho dos funcionários Recomendamos que lemos nosso artigo Certificação única 2025: As notícias em termos de trabalho dos funcionários.

Com este artigo que damos, ao mesmo tempo dos artigos já publicados em 2023. Em 2021, um vademecum para nossos colaboradores que ainda podem ser úteis para muitos.

Os novos tipos de renda "n"

Muito importante para destacar imediatamente a introdução de novos tipos de renda relacionados à reforma do esporte= Nós o referimos aos documentos de nossa conferência: A reforma do decreto legislativo esportivo no. 36/2021 - Anais da conferência).

Como resultado dessa reforma, o Código "N" foi recusado em quatro códigos diferentes:

N – Os subsídios de viagem, os reembolsos de despesas com taxas planas, os prêmios e as taxas fornecidas aos diretores artísticos performance não -profissional de coros, bandas musicais e roscadas que buscam propósitos amadores;

N1 (eliminado) – Esse causal desaparece que, portanto, não pode mais ser usado em 2024

= N2 -|| 198 == do contrato que não seja o trabalho subordinado ou por colaboração coordenada e contínua, de acordo com o decreto legislativo 28 de fevereiro de 2021, n. 36 (Art. 53, parágrafo 2 letra a) do tuir) redditi derivanti da prestazioni sportive oggetto di contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa, ai sensi del decreto legislativo 28 febbraio 2021, n. 36 (art. 53, comma 2 lett. a) del Tuir)–>da utilizzare per le prestazioni occasionali ex articolo 2222 c.c. erogate in ambito sportivo e soggette a ritenuta d’acconto 20%

N3 – Renda derivada de performances esportivas sujeitas a contratos que não sejam os trabalhos subordinados ou da colaboração coordenada e contínua, de acordo com o decreto legislativo de 28 de fevereiro de 2021, n. 36, que prevê limiares específicos de isenção após disposições regulatórias específicas (Art. 53, parágrafo 2 Lett. A) do Tuir); -> Para ser usado para performances esportivas amadoras, não P.iva isenta de tributação de até € 15.000,00

Portanto, será necessário prestar atenção especial ao código a ser incluído no modelo, na coluna 1, "causal"

Compilation-Della-Colonna-1-Della-Cella-Tu-2024

|| 214

La compilazione della colonna 6

Atenção particular também este ano deve ser colocada na compilação da coluna 6 do contexto do trabalho por conta própria.

Lembramos que os códigos "mais populares são os seguintes: ||

- Código 20: Desempenho de trabalho independente de acordo com o art. 53, parágrafo 1, do tuir para o qual o art. 36, parágrafo 6, de decreto legislativo no. 36 de 2021, previsto para a não -competição na base tributária de um valor total anual de € 15.000,00 ( para ser usado geralmente para o= ASD e SSDRL AMATEUR Sports Collaborators per le prestazioni erogate con o senza P.IVA ma limitatamente ai primi 15.000,00 €)

- Código 21 Outras receitas não estão sujeitas a retenção (a ser usada geralmente para os serviços recebidos pelos contribuintes em altri redditi non soggetti a ritenuta (da utilizzare generalmente per le prestazioni ricevute da contribuenti in Mini Regime);

- Código 22: somas que não constituem renda (a serem usadas geralmente para os avanços, como selos e o artigo 15 dos avanços);

- codice 24: || 242 (eliminato) - Este código desaparece, a partir de 2024, não deve mais ser certificado O desempenho recebido pelo contribuinte de taxa plana, seja um profissional ou empresa de empresa

Compilation-Della-Colonna-6-Della-Cu-Tu-2024

CASO 1: Profissionais (comuns e simplificados)

Destacamos que, para este ano, você também pode expor os valores relacionados a serviços profissionais para um único modelo, preencha um único modelo (a única página) Tanto Colonna 7 e Colonna 8.

em relação ao que é indicado em Colonna 7, a coluna 6 deve indicar o código de referência (código de exclusão do imposto retido na fonte e, portanto, de exclusão da tributação) que combina com o valor referido em Colonna 7.

Nada o forma para preencher dois modelos (leia com duas páginas) indicando em um) indicando em um) apenas as quantidades de Colonna 8 e na outra apenas as quantidades de Colonna 7 com o código de exclusão referido em Colonna 6. 362

Se il software Ti genera la CU in questo modo non preoccuparTi (!) || 364 puoi tranquillamente generare le CU su due modelli senza necessariamente star a modificare ogni CU per raggruppare gli importi su di un solo modello.

você deve indicar:

- In colonna 7 (outras somas não sujeitas a retenção) Os avanços tipo carimbos e o artigo 15 do Artigo 15, indicando em Colonna 6 o Código 22;

- In colonna 8 (tributável) O desempenho profissional;

- Attenzione 1! sempre em Colonna 8 (Intextável)= Os revalos do CASSA profissional devem ser inseridos, mas apenas se for um gerenciamento separado;

- Attenzione 2! se a vingança da CASA não estiver relacionada à administração separada não deve ser indicado

Exemplo de compilação da certificação única 2023 de um regime profissional comum ou simplificado:

- Fatura profissional Nenhuma gestão separada (por exemplo, um jornalista ou advogado);

- =

- Cassa profissional € 40,00;

- Avanços de despesas em nome do cliente € 400,00;

- picts avançados € 2.

Compilação FACSIMILE CU 2024 Profissional em regime comum ou simplificado

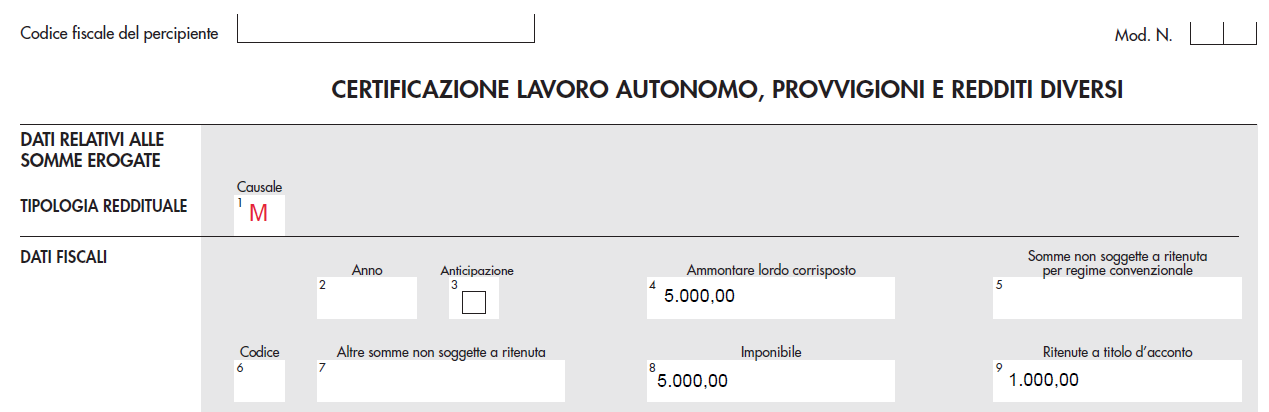

CASO 2 : Lavoro autonomo occasionale articolo 2222 codice civile (non sportivo ed inferiore ai 5.000€ annui)

Estes são serviços autônomos ocasionais que não sejam o Prest.O (|| 316 leggi qui qual è la differenza tra le due tipologie di prestazione occasionale)e non rientranti nell’ambito delle prestazioni occasionali assoggettate a ritenuta d’acconto del 20% erogate in ambito sportivo. || 323

Devi indicare:

- In colonna 8 (tributável) Os desempenhos ocasionais que não indicam nenhum código na coluna 6;

- Atenção 1! sempre em Colonna 8 (tributável) Os revalos da Cassa profissional devem ser inseridos, mas apenas se for uma gestão separada (apenas no caso de serviços ocasionais acima de 5.000 euros !!);

Exemplo de uma única certificação de um profissional em um regime comum. O simplificado:

- Desempenho ocasional de auto -emprego não esportivo sem gerenciamento separado;

- tributável € 5.000,00;

- Caso Profissional (Gerenciamento Separado) Não Prevê até € 5.000,00;

- Visualizações de despesas em nome do cliente (geralmente não previsto nessa situação); || 349

- Bolli Anticipati (generalmente non previsti in questa situazione);

Lavoro autonomo occasionale articolo 2222 codice civile (non sportivo ed inferiore ai 5.000€ annui)

|| 357 ==

CASO 3 (eliminado!): || 363 Professionisti (Forfettari): (eliminado!) || 366

Per i forfetari dal 2024 non è più obbligatoria la certificazione unica, sparisce dal modello quindi il codice 24 che non potrà più essere indicato in colonna 6.

È questa la novità introdotta dal D.Lgs 1/2024 all’articolo 3 cui si rinvia com este link. || 372

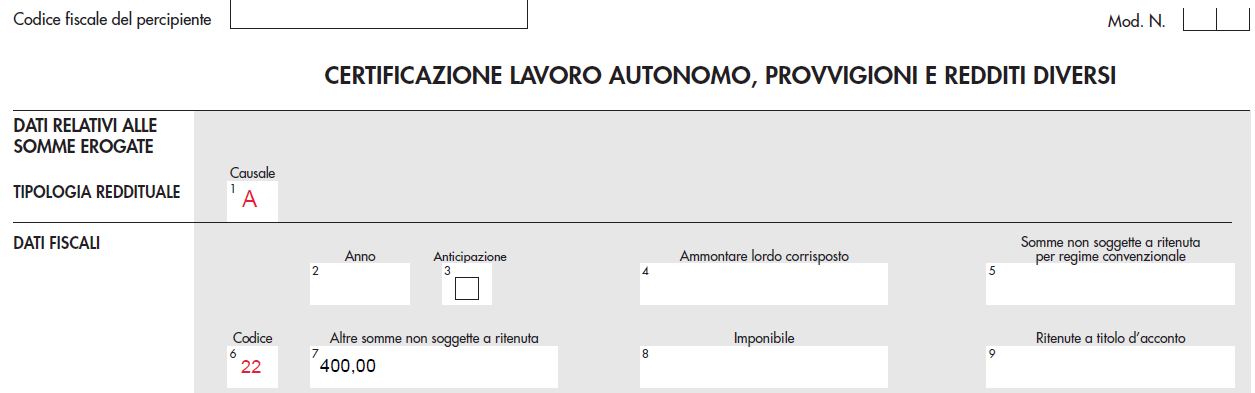

CASO 4: Profissionais (regime mínimo)

Para os contribuintes mínimos, foi definitivamente esclarecido a partir de 2021 que nem os selos nem os avanços (aqueles que, para um regime profissional comum ou simplificado, estariam de acordo com o artigo 15 DPR 633/72) Eles fazem parte da renda a ser incluída na estrutura LM da declaração de impostos= Portanto, eles devem ser indicados separadamente com o código 22.

você deve indicar: || 391 == em Colonna 7

- In colonna 7 (outras somas não sujeitas a retenção)le Desempenho profissional e o se e somente se o gerenciamento separado indicando em Colonna 6 o se e solo se GESTIONE SEPARATA indicando in colonna 6 il Código 21 em Colonna 7

- In colonna 7 (outras somas não sujeitas a imposto retido na fonte) Os avanços tipo selos e os avanços Artigo 15 indicando em Colonna 6 ocodice 22, que não constituem a renda profissional;

- Attenzione 1! Se a vingança do CASSA não estiver relacionada à administração separada não deve ser indicado;

- Attenzione 2! Nesse caso, você deve preencher o código apropriado Colonna 6

Exemplo de compilação da certificação única 2024 de um profissional no regime mínimo:

- Fatura profissional Nenhuma gestão separada (por exemplo, um jornalista ou advogado);

- Imponibile € 6.000,00;

- Caixa profissional € 40,00;

- Avisa para a conta do cliente para o cliente. 400,00;

- selos antecipados € 2.

Compilação FACSIMILE CU 2024 Profissional no regime mínimo - desempenho

Compilação FACSIMILE CU 2024 Profissional no regime mínimo - bolas e avanços

|| 345

CASO 5: Collaboratori sportivi dilettantistici con compensi annuali esclusivamente inferiori a 15.000,00 € (D.LGS 36/2021 - Reforma do Esporte)

Si tratta delle collaborazioni degli sportivi che collaborano con le ASD e le SSDRL.

Anteriormente, intervindo esse tipo de assunto, especificando que estes são exclusivamente sujeitos em posse de título adequadoe che comunque Eles não têm uma posição de IVA.

Si mette in evidenza che qualora le prestazioni dovessero superare i €.15.000,00 è dovuta la ordinaria liquidazione delle imposte mediante busta paga.

———————————————————————————————————————————————————————————-

=Collaboratori AMATEUR ATENSIONAR MENOS DE € 15.000,00

É necessário preencher a Cu na seção relacionada ao trabalho dos funcionários, consulte o seguinte artigo: Certificação única 2025 funcionários: as notícias substanciais

—————————————————————————————————————————————————————————————————— || 469

Caso 5-B: colaboradores AMATEUR Sporting inferior a € 15.000,00, mas com € 5.000 recebidos em 30/06/2023

É necessário preencher a Cu na seção relacionada ao trabalho dos funcionários, consulte o seguinte artigo: Certificação única 2025 funcionários: as notícias substanciais

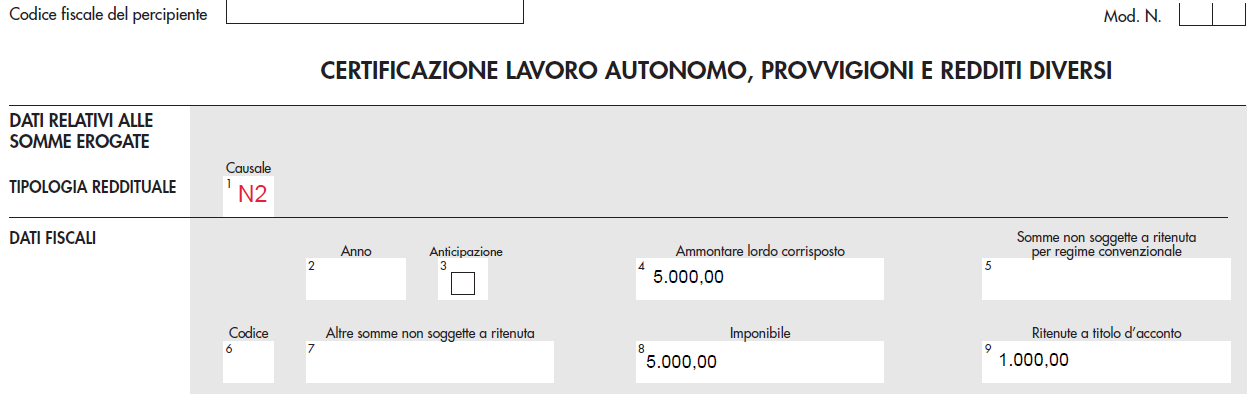

Caso 6: Auto -emprego ocasional Trabalho esportivo Artigo 2222 Código civil sujeito a imposto retido na fonte em 20% (menos de € 5.000 por ano)

estes= Performance ocasional diverse dalle Prest.O (ex voucher) E Recomendando como parte dos serviços ocasionais sujeitos a um imposto retido na fonte de 20% no campo esportivo. || 392

você deve indicar:

- In colonna 8 (tributável) Os desempenhos ocasionais fornecidos por não indicar nenhum código em Colonna 6;

- Attenzione 1! sempre em Colonna 8 (tributável) Sull o rival do caso profissional, mas apenas se for um gerenciamento separado (apenas se for um gerenciamento separado (ocasional maior que € 5.000 !!);

- N2 nota che cambia anche il campo causale rispetto agli altri esempi sora riportati e che, a differenza di tutti gli altri casi visti, non sarà “M” ma sarà “N2“.

Esempio di compilazione certificazione unica 2024 di un professionista in regime ordinario o semplificato:

- Prestazione occasionale di lavoro autonomo non sportivo;

- Imponibile € 5.000,00;

- Cassa professionale (gestione separata) non prevista fino a € 5.000,00;

- Anticipazioni di spese per conto del cliente (generalmente non previste in questa situazione);

- Bolli Anticipati (generalmente non previsti in questa situazione);

Lavoro autonomo occasionale sportivo articolo 2222 codice civile non sportivo ed inferiore ai 5.000 euro annui

CASO 7 (eliminado!): || 539 Forfetari sportivi dilettantistici (D.LGS 36/2021 - Reforma do Esporte) - Com P.IVA e regime de taxa plana (eliminado!)

Esta é a novidade introduzida pelo Decreto Legislativo 1/2024 ao Artigo 3 ao qual você é enviado de volta

È questa la novità introdotta dal D.Lgs 1/2024 all’articolo 3 cui si rinvia == Link.

CASO 8: simplificado ou comum esportivo amador comum (legislativo para os esportistas que colaboram com o ASD e o SSDRL fornecidos a partir de 01/07/2023. -Arata || (Gerenciamento separado) indicando Coluna 6 O Código 579 == 580 == 20 || não constituem Para a renda profissional; 593

Si tratta delle collaborazioni a P.IVA degli sportivi che collaborano con le ASD e le SSDRL erogate a partire dal 01/07/2023.

Si tratta esclusivamente di soggetti in possesso di idoneo titolo e che hanno una posizione IVA ma che non operano in regime forfetario

Devi indicare:

- In colonna 7 (Altre somme non assoggettate a ritenuta) le prestazioni professionali e la rivalsa della cassa professionisti (GESTIONE SEPARATA) indicando in colonna 6 il codice 20, nel limite massimo di euro 15.000,00;

- In colonna 7 (Altre somme non assoggettate a ritenuta) le anticipazioni articolo 15 indicando in colonna 6 il codice 22, che non costituiscono per il professionista reddito;

- Attenzione 1! in questo caso devi compilare due modelli in quanto per ogni modello va indicato l’opportuno codice nella colonna 6

Esempio di compilazione cu 2024 di un professionista a regime forfettario:

- Gerenciamento profissional de gerenciamento separado (a taxa fixa de esportes amadores é por definição em gerenciamento separado);

- tributável € 35.000,00;

- Caso profissional (gerenciamento separado 4%) € 1.400,00;

- Avanços de despesas em nome do cliente € 400,00 € 400,00 (Attenzione!! Referimos exclusivamente as despesas atribuíveis e, portanto, registradas ao cliente do profissional na taxa fixa);

- selos antecipados € zero.

esportista amador com rotatividade de mais de € 15.000,00 com avanços - sem taxa plana

|| 613

Sportivi dilettantistici no forfetario – solo anticipazioni in nome e per conto

Riferimenti utili:

|| 631